政府がおこなった「家計調査報告|総務省統計局」によると、2024年の1世帯あたりの平均負債額は663万円で、2023年に比べて8万円(1.2%)増加しています。

この数字から、どれだけ多くの方が多額の借金を抱えているのか読み取れるでしょう。

親が借金を残したまま亡くなってしまうと、相続によって子どもが借金の返済義務を負うこともあります。

相続放棄を選択すれば借金の返済義務から免れることができるものの、相続放棄後はほかの相続人が取り立てを受けたりするなどのトラブルに発展することもあります。

安易に相続放棄を選択して後悔するようなことがないよう、借金の相続放棄を考えている方は本記事で必要な知識を押さえておきましょう。

本記事では、親の借金を相続放棄する方法や相続放棄のメリット・デメリット、借金を相続放棄できないケースや、相続放棄できない場合の対処法などを解説します。

親の借金を相続したくない…とお悩みの方へ

借金を抱えたまま親が亡くなると「自分が借金を肩代わりしないといけないの?」と不安になってしまいますよね。

結論からいうと、親の借金は相続放棄をすることで相続せずに済みます。

しかし、相続放棄は財産状況を調査したうえでおこなわないと、かえって損をしてしまう可能性もあります。

まずは弁護士に相談してみましょう。

弁護士に相談・依頼することで、以下のようなメリットを得ることができます。

- 相続放棄をするべきかどうかアドバイスしてくれる

- 依頼すれば相続財産調査をおこなってもらえる

- 相続放棄以外の相続問題についても相談できる

当サイト「ベンナビ相続」では、相続について無料相談できる弁護士を多数掲載しています。

依頼するかどうか決めていない方も、本当に弁護士に依頼するべきかどうかも含めてまずは無料相談を利用してみましょう。

【結論】親の借金は相続放棄すれば返済義務がなくなる

親が遺した借金は相続放棄することができます。

原則として相続放棄すれば返済義務を免れることができるため、親が遺した借金を引き継ぎたくない場合は相続放棄を検討しましょう。

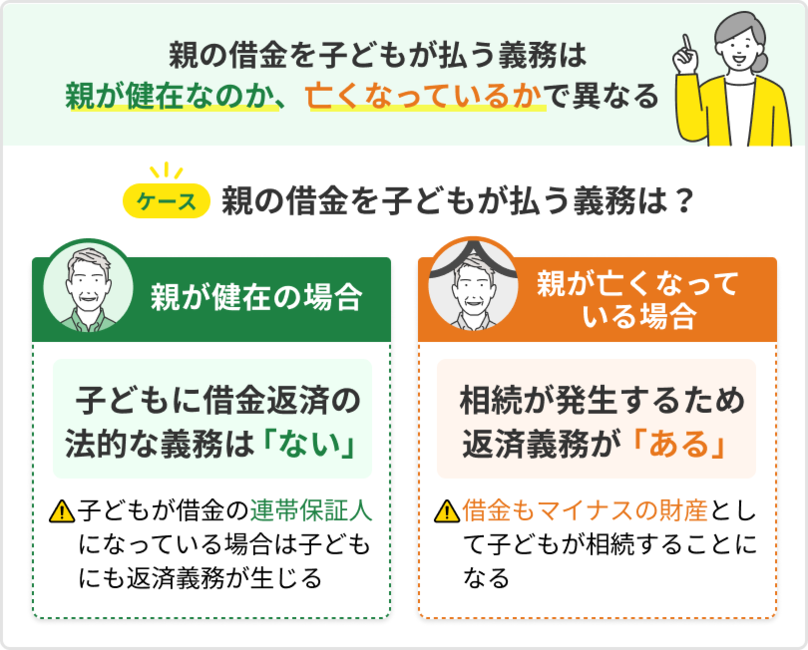

なお「そもそも親の借金を子どもが返済する義務があるのか」については、親が健在の場合と亡くなっている場合で以下のように異なります。

借金の借主である親が健在の場合、子どもが連帯保証人にでもなっていないかぎり、返済義務は親にあります。

一方、親が死亡して相続が発生した場合、借金も「マイナスの財産」として相続人である子どもが相続することになります。

相続といえば、預貯金などの金銭や土地・建物などの不動産といったプラスの財産を継承するイメージが強いかもしれませんが、相続財産には借金や未払い金などのマイナスの財産も含まれます。

被相続人の子どもは、民法第887条1項において「被相続人の子は、相続人となる」と定められているため、基本的には民法で定められた法定相続分に従って借金の返済義務を負います。

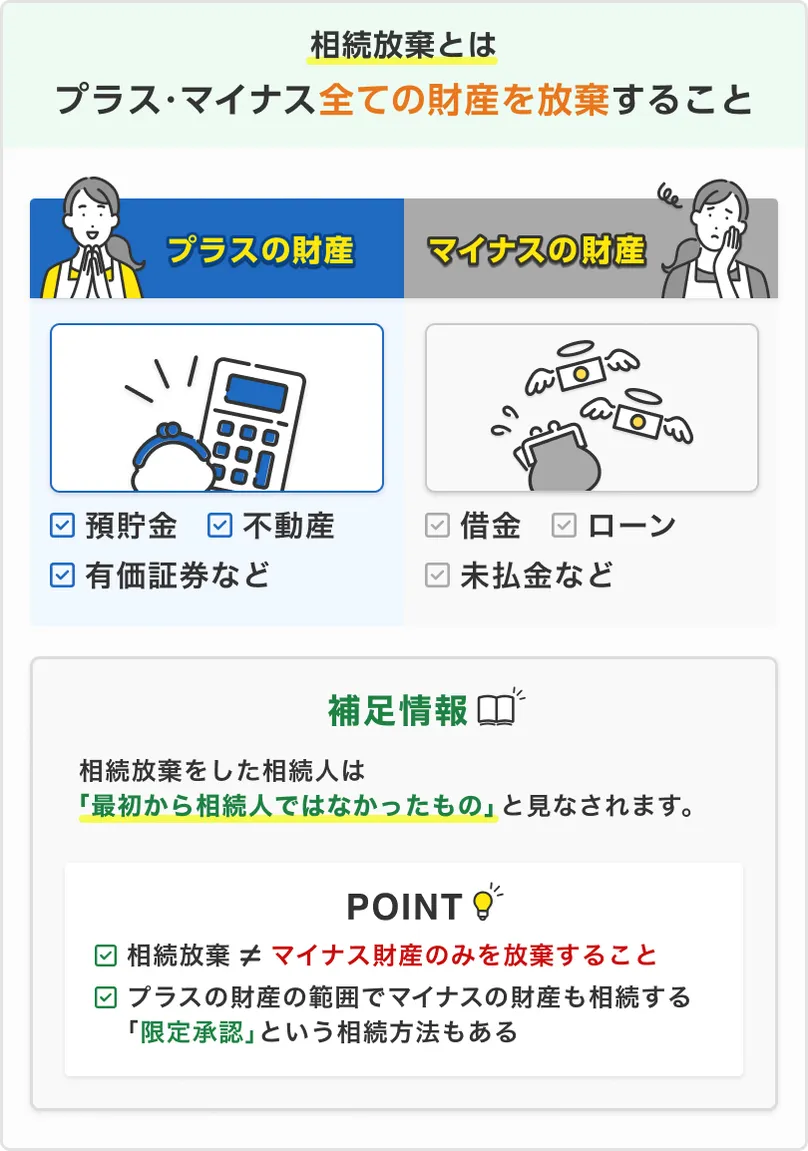

相続放棄とは

ここでは、相続放棄の定義や効力、手続きの期限などについて解説します。

相続放棄の定義・効力

相続放棄とは、プラスの財産もマイナスの財産も全て放棄する手続きのことを指します。

民法第939条では、相続放棄をした人について「初めから相続人とならなかったものとみなす」と明記されています。

注意点として、プラスの財産よりも明らかにマイナスの財産のほうが大きい場合は有効ですが、十分に相続財産調査をしないまま相続放棄をしてしまうと、のちのち高額な資産が見つかったりして損を被るおそれがあります。

ほかにも、相続放棄をすることで同順位・次順位の相続人に相続権が移り、揉めごとに発展してしまうといったデメリットなどもあります。

相続放棄の期限

相続放棄の期限は、民法第915条1項にて「相続の開始を知ったときから3ヵ月以内」と定められています。

原則として3ヵ月を過ぎてしまうと相続放棄できなくなるため、早急に動きましょう。

もし期限内に手続きを済ませるのが難しい場合は、裁判所に対して「熟慮期間の伸長の申立て」をすることで、1ヵ月~3ヵ月ほど延長してもらえる可能性があります。

相続放棄のメリット・デメリット

ここでは、相続放棄のメリット・デメリットについて解説します。

相続放棄のメリット2選

相続放棄の主なメリットとしては、以下の2つがあります。

1.被相続人の借金を返済せずに済む

相続放棄すれば、被相続人の借金の返済義務を負わずに済みます。

相続では、以下のような負債が相続対象となります。

- 銀行・消費者金融・クレジットカード会社からの借金

- 住宅や自動車などのローン

- クレジットカードでの購入代金

- 滞納している税金・家賃・健康保険料 など

特に被相続人が多額の負債を抱えていた場合、相続によって自己破産などを選択せざるを得なくなるケースもあります。

相続放棄することで上記のような負債は全て引き継がずに済み、相続による経済的負担や精神的ストレスを回避できます。

2.相続手続きや相続トラブルから解放される

相続放棄すれば、相続手続きや相続トラブルから解放されるというのもメリットです。

相続手続きの進め方として、被相続人の遺言書がない場合は相続人同士で遺産分割協議をおこない、遺産の分配方法を取り決めることになります。

しかし、相続ではお互いの取り分などで揉めて親族関係が悪化することもありますし、なかには裁判にもつれ込んで終結までに1年以上かかったりすることもあります。

相続放棄すると「はじめから相続人ではなかった」という扱いとなるため、相続には一切関与せずに済み、争いに巻き込まれることもありません。

相続放棄のデメリット3選

相続放棄の主なデメリットとしては、以下の3つがあります。

1.被相続人の資産も相続できなくなる

相続放棄をした場合、被相続人の負債だけでなく、プラスの財産である資産も全て相続することができません。

被相続人に借金があるからといって安易に相続放棄を選択してしまうと、あとになってから高額な資産が見つかったりして結果的に損を被るおそれもあります。

相続放棄を検討しているのであれば、相続財産調査をおこなって資産と負債の状況を正確に把握しておくことが大切です。

なお「被相続人の資産の中にどうしても引き継ぎたいものがある」という場合は、相続放棄以外の方法を選択する必要があります。

相続放棄以外の方法としては限定承認が有効で、詳しくは「借金を相続放棄できなかった場合の対処法」で後述します。

2.ほかの相続人が取り立てを受けるおそれがある

相続放棄のデメリットとして、ほかの相続人が借金の取り立てを受けるおそれがあります。

自分が相続放棄すれば借金の返済義務から免れることができるものの、借金自体が消滅するわけではありません。

相続放棄すると相続権は同順位・次順位の相続人に移行するため、ほかの相続人が借金を背負う形になってしまって債権者の取り立てに遭い、トラブルに発展したりする可能性があります。

思わぬトラブルを避けるためにも、相続権が移行する相続人に対して「遺産を相続放棄すること」「相続放棄後は相続権が移ること」などを事前に伝えておくことが大切です。

3.原則として相続放棄後は撤回できない

相続放棄の注意点として、手続き後に撤回や取り消すことは原則できません。

相続放棄後に「やっぱり家だけは引き継ぎたい」などと考え直したり、新たな資産が見つかったりしてやり直しを求めても、基本的に認められません。

相続放棄を選択して後悔することがないよう、十分に相続財産調査をおこなったうえで慎重に判断することが大切です。

借金を相続放棄する場合の手続きの流れ

借金を相続放棄する場合、基本的な手続きの流れとしては以下のとおりです。

- 被相続人の相続財産調査をおこなう

- 相続放棄の必要書類を準備する

- 家庭裁判所で相続放棄の申述をおこなう

- 家庭裁判所から届いた照会書に記入・返送する

- 相続放棄申述受理証明書を受領する

ここでは、相続放棄するまでの具体的な手続きの流れについて見ていきましょう。

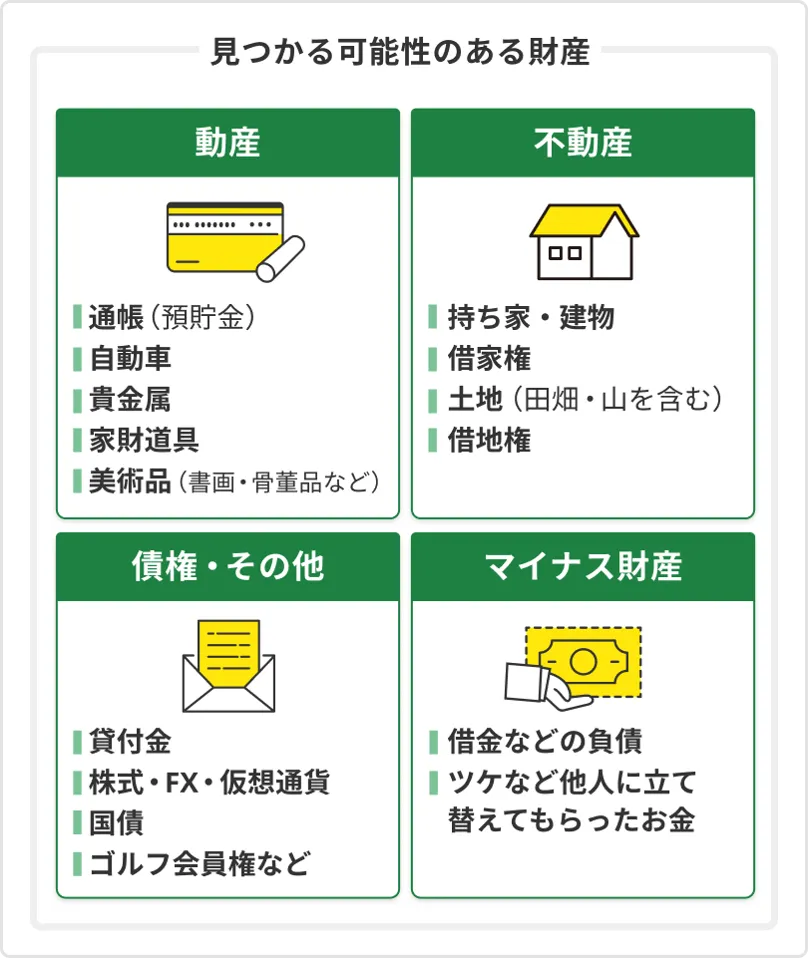

1.被相続人の相続財産調査をおこなう

まずは、被相続人の資産や負債がどれだけあるのか調査します。

相続財産調査で見つかる可能性のある主な財産としては上図のとおりで、被相続人の自宅やメール履歴を探したり、金融機関や市区町村役場に確認するなどして調査します。

借金の調査方法は「銀行からの借金」と「消費者金融やクレジットカード会社からの借金」でそれぞれ異なり、詳しくは次項で解説します。

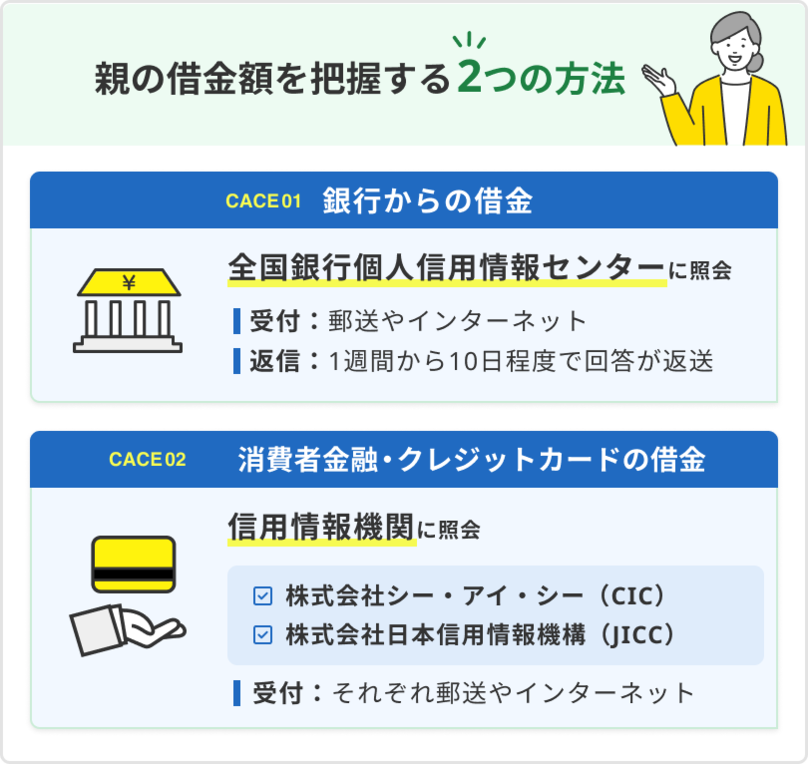

銀行からの借金を調査する方法

銀行からの借金は、全国銀行協会の「全国銀行個人信用情報センター」に照会すれば確認できます。

確認できる情報の内容と登録期間は以下のとおりです。

| 登録情報 |

登録期間 |

| 取引情報 ローンやクレジットカード等の契約内容とその返済状況(入金の有無、延滞・代位弁済・強制回収手続等の事実を含む)の履歴 |

契約期間中および契約終了日(完済されていない場合は完済日)から5年を超えない期間 |

| 照会記録情報 会員がセンターを利用した日、ローンやクレジットカード等の申込み・契約の内容等 |

当該利用日から、本人開示の対象は1年を超えない期間、会員への提供は6か月を超えない期間 |

| 官報情報 官報に公告された破産・民事再生手続開始決定 |

当該決定日から7年を超えない期間 |

| 本人申告情報 本人確認資料の紛失・盗難、同姓同名別人の情報がセンターに登録されており自分と間違えられるおそれがある旨等のご本人からの申告内容 |

登録日から5年を超えない期間 |

| 貸付自粛情報 ご本人に浪費の習癖があることやギャンブル等依存症によりご本人やその家族の生活に支障を生じさせるおそれがあることから、自らを自粛対象者とする旨のご本人からの申告内容 |

申告日から5年を超えない期間 |

引用元:全銀協の活動を知りたい方|一般社団法人全国銀行協会

全国銀行個人信用情報センターへの照会は、郵送やインターネットで受け付けています。

手続きの詳細については「郵送による開示手続|一般社団法人全国銀行協会」や「インターネット開示について|一般社団法人全国銀行協会」をご確認ください。

消費者金融・クレジットカード会社からの借金を調査する方法

消費者金融やクレジットカード会社からの借金を調査する際は、信用情報機関への照会が必要です。

いずれも全国銀行個人信用情報センターへの照会と同様に手続きが必要で、郵送やインターネットで受け付けています。

2.相続放棄の必要書類を準備する

相続放棄をおこなう際は、上図のような書類が必要です。

被相続人との続柄によって必要書類は異なるため、漏れがないように注意しましょう。

各書類の取得方法や取得費用については、以下の関連記事をご確認ください。

3.家庭裁判所で相続放棄の申述をおこなう

相続放棄の必要書類が準備できたら、被相続人の最後の住所地を管轄する家庭裁判所に提出します。

裁判所の管轄先は「裁判所の管轄区域|裁判所」から確認できます。

4.家庭裁判所から届いた照会書に記入・返送する

相続放棄の申述を終えると、申立人が相続放棄の意思を有しているのか確認するための照会書が届きます。

照会書の記入欄には自分の認識どおりの事実を回答しましょう。

回答が終わったら、照会書を家庭裁判所に返送します。

5.相続放棄申述受理証明書を受領する

照会書の返送後、特に問題がなければ家庭裁判所から相続放棄申述受理証明書が届き、手続きは終了となります。

相続放棄申述受理証明書とは、相続放棄の手続きが正式に完了したことの証拠となります。

もし借金の債権者から支払いを求められたとしても、相続放棄申述受理証明書を提示することで自分が相続人ではないことを明確に主張できます。

なお、申述人1人につき1通までの発行となり、紛失しても再発行は受けられないため大切に保管しておきましょう。

借金を相続放棄できない3つのケース

借金を相続放棄するかどうかは相続人が自由に決定できますが、なかには相続人の行為などによって相続放棄できなくなる場合もあります。

ここでは、借金を相続放棄できないケースについて解説します。

1.遺産分割協議書に署名・押印した場合

すでに相続人同士で遺産分割協議をおこない、合意内容をまとめた遺産分割協議書に署名・押印してしまった場合、原則として相続放棄は認められません。

遺産分割協議書を交わしたりすると「自分が相続人であることを認めた」という扱いとなり、相続放棄は選択できずに単純承認とみなされるのが通常です。

単純承認とは、被相続人の資産も負債も全て引き継ぐ相続方法のことを指します。

2.相続放棄の期限を過ぎてしまった場合

相続放棄の期限である「相続の開始を知ったときから3ヵ月以内」を過ぎてしまった場合も、基本的に相続放棄は認められずに自動的に単純承認となります。

なお、期限を過ぎる前であれば、裁判所に対して「熟慮期間の伸長の申立て」をすることで1ヵ月~3ヵ月ほど延長してもらえる可能性があります。

弁護士なら、熟慮期間の伸長の申立てや相続放棄の手続きも代理人としてサポートしてくれますので、対応に手間取った際は一度相談してみることをおすすめします。

3.被相続人の相続財産に手を付けた場合

相続財産の全部または一部を処分してしまった場合も、原則として相続放棄は認められず、単純承認となります。

具体的には、以下のような行為が該当します。

- 不動産を改築・改修した

- 預金を引き出して私的に利用した

- 不動産・自動車・携帯電話などの名義を変更した

- 相続財産を故意に損壊・廃棄した

- 他者に売却・譲渡した など

借金を相続放棄できなかった場合の対処法

もし借金を相続放棄できなかった場合は、以下のような方法を検討しましょう。

ここでは、それぞれの対処法について解説します。

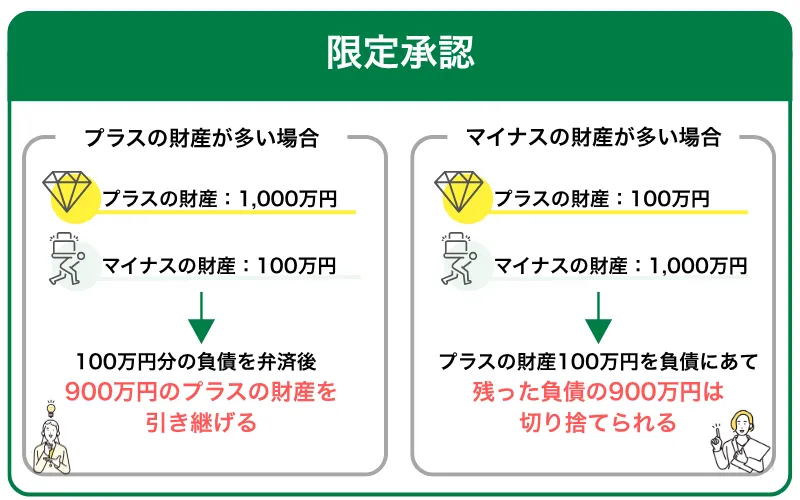

限定承認をおこなう

限定承認とは、プラスの財産である資産の範囲内で、マイナスの財産である負債を継承する相続方法のことです。

上図のとおり、たとえ負債のほうが多かったとしても資産以上の責任は生じないため、大きな負担を抱えずに済みます。

特に以下のようなケースでは限定承認がおすすめです。

- 資産と負債がどれだけあるのかわからない

- 次順位の相続人に迷惑をかけずに相続を済ませたい

- 多額の借金があって相続放棄をしたいが、形見の品だけは手元に残しておきたい

- 現時点では資産のほうが多いものの、あとから新たな借金などが発覚するかもしれない

限定承認は検討価値のある制度ですが、相続放棄と同様に3ヵ月以内に家庭裁判所に申述する必要があります。

自力で適切に手続きできるか不安な場合は、弁護士に相談することをおすすめします。

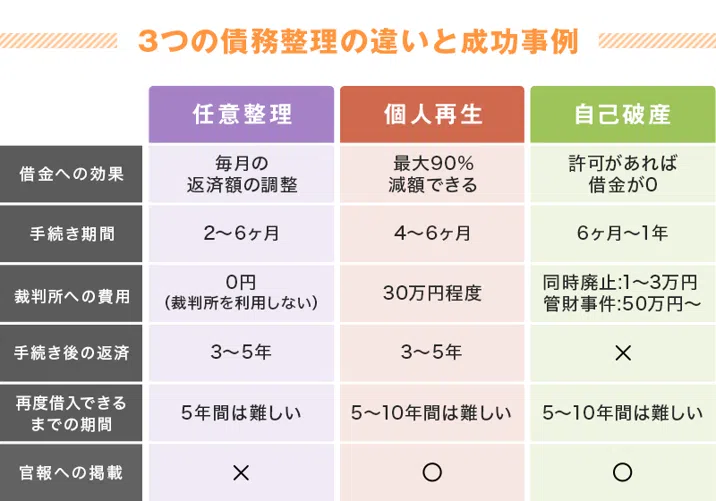

債務整理をする

債務整理とは、借金の負担を軽減・免除する手続きの総称のことです。

具体的には任意整理・個人再生・自己破産などの方法があり、それぞれ上図のような特徴があります。

各手続きにはメリット・デメリットがあり、現在の経済状況や借金額によっても最適な方法は異なります。

債務整理をおこなう際は、借金トラブルや債務整理の解決実績が豊富な弁護士にアドバイスしてもらうことをおすすめします。

当社が運営する「ベンナビ債務整理」なら、お住まいの地域から債務整理が得意な弁護士を一括検索できますので、弁護士を探す際はぜひご利用ください。

親の借金の相続放棄に関するよくある質問

ここでは、親の借金の相続放棄に関するよくある質問について解説します。

相続放棄した借金はどうなるの?誰が払う?

相続放棄したからといって、借金の存在が消滅するわけではありません。

自分が相続放棄すると相続権は同順位・次順位の相続人に移行し、ほかの相続人が借金の返済義務を負うことになります。

なお、具体的に誰が返済義務を負うのかは相続人の組み合わせによって異なり、詳しくは次項で解説します。

親の借金を相続放棄した場合の具体例

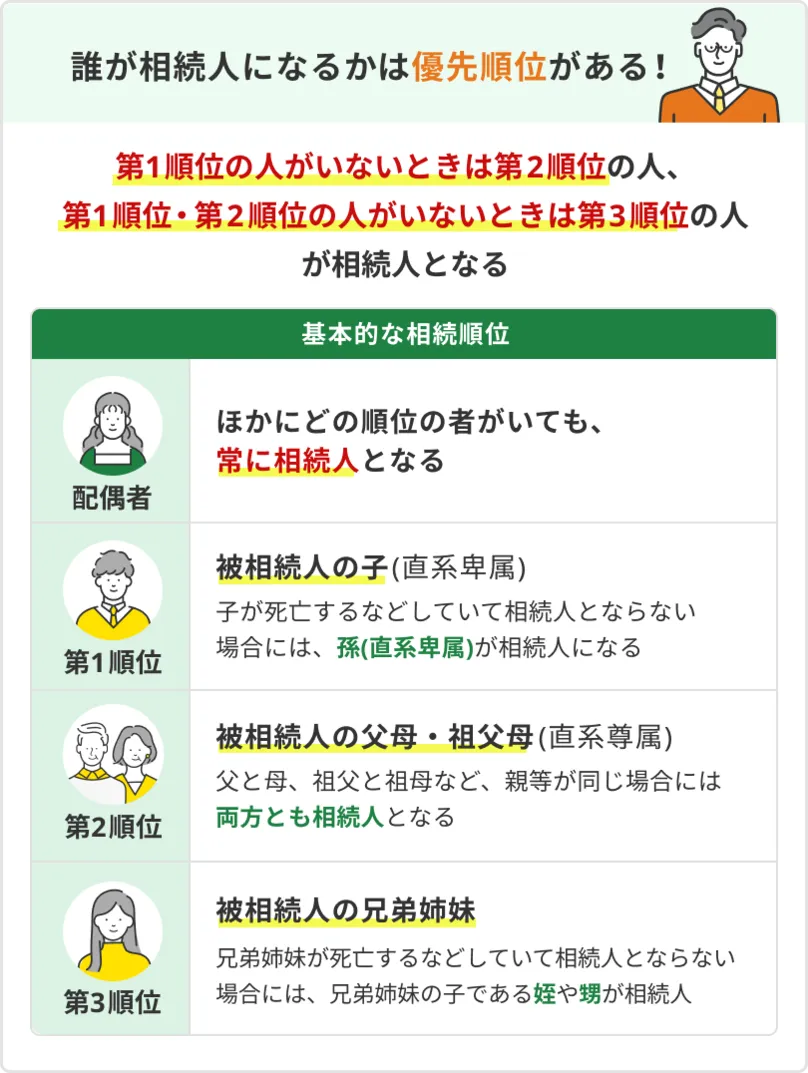

上図のように各相続人には相続順位が定められており、相続では「被相続人の配偶者」と「最も相続順位の高いグループ」が相続人となります。

たとえば「夫・妻・長男・次男・長女の5人家族で、借金を抱えたまま夫が亡くなった」という場合、誰が相続放棄するのかによって返済義務を負う人は以下のように変わります。

| 相続放棄の状況 |

相続人になる人(借金の返済義務を負う人) |

| 妻が相続放棄した場合 |

長男・次男・長女 |

| 長男が相続放棄した場合 |

妻・次男・長女 |

子ども全員が相続放棄した場合

(被相続人の祖父母は相続前に死亡) |

妻・父母 |

| 妻+子ども全員が相続放棄した場合 (被相続人の祖父母は相続前に死亡) |

父母 |

| 法定相続人全員が相続放棄した場合 |

なし |

債権者から親の借金を取り立てられた場合はどうするべき?

債権者から借金の取り立てを受けた際の対応は、自分が遺産を相続したかどうかによって異なります。

遺産を相続している場合、借金の返済義務も引き継いでいるため「自分の借金ではない」などと逃れることはできません。

ただし、無制限で返済義務だけが継承されるわけではありません。

たとえば、親が貸金業者に利息制限法の利率を超えた利息を支払っていた場合は、法定の利率で引き直し計算をしてもらうよう交渉することができます。

もし過払い金が発生していれば、返還を求める権利も継承しているため、状況次第では重い負担にはならない可能性があります。

一方、相続放棄を選択した場合は借金について返済義務がありません。

自分には返済義務がないことを伝えても執拗に返済を求められるのであれば、貸金業法違反などを理由に法的措置を取って対抗しましょう。

親の借金の連帯保証人になっている場合はどうなりますか?

親の借金の連帯保証人になっている場合は、債務者である親と同じく返済義務があります。

つまり、親が健在でも亡くなっていても、返済義務は回避できません。

親が健在でも返済できない状況であれば、債権者による連帯保証人への請求が始まります。

本来であれば、連帯保証人としての責任を果たすべく、親に代わって返済を続ける必要がありますが、どうしても支払えない場合は自己破産などの債務整理を検討しましょう。

親の住宅ローンはどうなりますか?

相続が発生すると親の借金も継承するのが通常ですが、住宅ローンの場合は融資の申し込みと同時に団体信用生命保険に加入している可能性があります。

団体信用生命保険に加入していれば、住宅ローンの名義人である親が死亡した場合、保険金によって住宅ローンが完済されます。

ただし、住宅金融支援機構と民間金融機関が提携して融資する「フラット35」のように、団体信用生命保険への加入が必須ではない住宅ローンなどもあります。

また、住宅ローンの支払い滞納がある場合や、親子でリレーローンを組んでいる場合などは、親が亡くなっても団体信用生命保険による保障を受けられないおそれがあります。

親の住宅ローンを相続することになった場合は、残債に応じて対策を講じる必要があります。

もし残債が多すぎてプラスの財産では賄えない状況であれば、相続放棄をすることで余計な負担がかからずに済む可能性があります。

離婚した親の借金はどうなりますか?

親が離婚しても、親と子どもの関係は消滅するわけではありません。

離婚した親と疎遠になっていたとしても、子どもの相続権は残っています。

つまり、離婚した親の借金であっても、子どもには返済義務が継承されてしまいます。

「音信不通だった親が亡くなり、ある日突然、債権者から取り立てを受けるようになった」というケースは珍しくありません。

「相続の開始を知ったときから3ヵ月以内」の期限を過ぎてしまう前に、相続放棄の手続きを進めましょう。

親の借金を時効で解決することはできますか?

借金にも時効はあり、時効によって解決となることもあります。

個人間の貸し借りでの時効期間は「最後に返済したときから原則5年」で、2020年3月31日以前の貸し借りの場合は「原則10年」です。

なお、時効によって借金返済を免れるためには、債権者に対して「時効期間を過ぎているため借金は支払わない」という旨を主張する「時効の援用」という手続きが必要です。

ただし、素人では時効の数え方を間違えたり、時効援用の手続きに手間取ったりする可能性もあるため、弁護士に相談・依頼することをおすすめします。

さいごに|借金の相続放棄で悩んでいるなら弁護士に相談を

親が亡くなって相続が発生した場合、資産だけでなく借金などの負債も継承されるため、突然多額の借金を負う事態にもなりかねません。

相続が発生したら、ただちに財産状況を調査して最善策を考えましょう。

もし相続財産調査や相続放棄などの手続きが自力では難しい場合は、弁護士への相談をおすすめします。

相続放棄の手続きには期限があるため、相続財産調査や書類収集などに手間取ってしまうと手続きができなくなるおそれもあります。

当サイト「ベンナビ相続」では、相続放棄などの相続手続きや相続問題が得意な全国の弁護士を掲載しているので、弁護士を探す際はぜひご利用ください。