将来の相続のことを考えて「できるだけ多くの財産を配偶者や子どもに渡しておきたい」と考える方は多いでしょう。

生前贈与とは、存命中に自分の財産を他者に無償で渡すことです。

生前贈与を有効に活用すれば相続税の負担を抑えることができますし、自分が財産を贈与したい相手に好きなタイミングで渡せます。

ただし、なかにはかえって税負担が重くなったり、のちのち相続人同士でトラブルに発展したりするおそれもあるため、生前贈与の注意点を押さえておくことも大切です。

本記事では、生前贈与の定義や相続との違い、生前贈与のメリット・デメリット、生前贈与の手続きの流れや注意点などを解説します。

生前贈与をするべきか悩んでいる方へ

将来のために生前贈与を検討しているものの、具体的なメリット・デメリットや注意点などがわからずに悩んでいませんか?

結論として、生前贈与に関する不安や疑問があるなら、弁護士に相談・依頼することをおすすめします。

弁護士のサポートを受けることで、以下のようなメリットが望めます。

- 生前贈与すべきかどうかアドバイスしてくれる

- 正しい生前贈与の手続きの流れをアドバイスしてくれる

- トラブルにならないための生前贈与の進め方をアドバイスしてくれる

- 依頼すれば、生前贈与の必要書類の作成を代行してくれる など

当サイト「ベンナビ相続」では、生前贈与などの相続手続きや相続トラブルが得意な全国の弁護士を掲載しています。

初回無料相談や電話相談可能な弁護士も多数掲載しているので、まずは気軽にご相談ください。

生前贈与とは

ここでは、生前贈与の定義や種類、相続との違いなどを解説します。

生前贈与の定義

生前贈与とは、生きているうちに自分の財産を他者に無償で渡すことです。

財産を渡す側は「贈与者」、財産を受け取る側は「受贈者」となり、双方の合意のもとで財産の贈与がおこなわれます。

生前贈与をおこなうことで将来の相続財産を減らせるため、相続対策として用いられるケースも多くあります。

ただし、詳しくは「生前贈与でかかる贈与税の計算方法」で後述しますが、贈与の仕方によっては贈与税がかかることもあるため注意が必要です。

また、将来の相続トラブルを避けるためにも、特定の人だけに偏った贈与にならないように注意することも大切です。

生前贈与は2種類に分けられる

生前贈与の方法としては「暦年贈与」と「相続時精算課税制度」の2種類があります。

主に以下のような違いがあり、ここではそれぞれの特徴について解説します。

| 項目 |

暦年課税(暦年贈与) |

相続時精算課税制度 |

| 贈与者 |

誰でも可 |

贈与した年の1月1日時点で60歳以上の直系尊属(父母や祖父母など) |

| 受贈者 |

誰でも可 |

贈与された年の1月1日時点で18歳以上の直系卑属(子どもや孫など) |

| 贈与税の非課税枠 |

①基礎控除:年間110万円 |

①特別控除:2,500万円まで

②基礎控除:年間110万円 |

| 控除額を超えた場合の贈与税の税率 |

10%〜55% |

一律20% |

| 贈与者が亡くなった際の相続税の算出方法 |

贈与財産は相続財産に加算せず、相続税を算出する

(死亡前3年~7年以内に受けた贈与財産は加算が必要) |

贈与財産を相続財産に加算し、相続税を算出する

(基礎控除の部分については加算は不要) |

1.暦年贈与|年間110万円まで贈与税が非課税

暦年贈与とは、贈与税に設定されている基礎控除の範囲内で贈与する方法を指します。

贈与税には誰でも利用できる基礎控除があり、年間110万円以下の贈与は非課税となります。

たとえば「自分の貯金500万円を子どもに渡したい」というケースでは、一度に500万円贈与せず、毎年110万円以下に収めて数年かけて贈与すれば贈与税が課されずに済みます。

年間の贈与額が110万円を超えた場合は、超えた部分に10%〜55%の贈与税がかかります。

なお、贈与者が亡くなった際は、贈与財産を相続財産に加算せずに相続税を算出しますが、死亡前3年~7年以内に受けた贈与財産については相続財産への加算が必要です。

2.相続時精算課税制度|累計2,500万円まで贈与税が非課税

相続時精算課税制度とは、60歳以上の父母・祖父母が、18歳以上の子ども・孫に贈与する場合に利用できる制度のことです。

特別控除として累計2,500万円まで贈与税が非課税になるほか、2023年度の税制改正によって「年間110万円の基礎控除」も新設されました。

控除額を超える贈与がおこなわれた場合は、超えた部分に一律20%の贈与税がかかります。

特に「今すぐまとまったお金を渡しておきたい」「将来値上がりする可能性が高い財産がある」というようなケースでは、相続時精算課税制度の利用が効果的です。

なお、贈与者が亡くなった際は、贈与財産を相続財産に加算して相続税を算出する必要がありますが、基礎控除の部分については相続財産への加算は不要です。

生前贈与と相続の違い

生前贈与も相続も「自分の財産を他者に渡す」という点は共通しています。

ただし、実施時期や税金面などの点で異なり、主な違いをまとめると以下のとおりです。

| |

生前贈与 |

相続 |

| 実施のタイミング |

被相続人が生きている間 |

被相続人が亡くなったあと |

| 手続きの対象者 |

贈与者と受贈者 |

相続人と受遺者 |

| 課される税金 |

贈与税 |

相続税 |

| 課税される人 |

受贈者 |

相続人・受遺者 |

| 税金手続きのタイミング |

贈与された翌年の2月1日~3月15日 |

相続の開始があったことを知った日の翌日から10ヵ月以内 |

なお、相続税に関しても、贈与税のように以下のような基礎控除が設けられています。

| 相続税の基礎控除額=3,000万円+600万円×法定相続人の数 |

もし税負担を抑えるためにどちらを選ぶべきか悩んでいる場合は、個々の状況によっても異なるため、税理士に一度相談することをおすすめします。

生前贈与の3つのメリット

生前贈与のメリットとしては、主に以下の3つがあります。

- 相続税の負担を抑えられる

- 贈与する相手を自由に決められる

- 贈与税の非課税制度を利用できる

ここでは、各メリットについて解説します。

1.相続税の負担を抑えられる

生前贈与をおこなうメリットとして、相続税の軽減効果が望めます。

以下のとおり相続税は累進課税制度となっており、相続財産の額が高くなるほど税率も高くなります。

| 法定相続分に応ずる取得金額 |

税率 |

控除額 |

| 1,000万円以下 |

10% |

- |

| 1,000万円超から3,000万円以下 |

15% |

50万円 |

| 3,000万円超から5,000万円以下 |

20% |

200万円 |

| 5,000万円超から1億円以下 |

30% |

700万円 |

| 1億円超から2億円以下 |

40% |

1,700万円 |

| 2億円超から3億円以下 |

45% |

2,700万円 |

| 3億円超から6億円以下 |

50% |

4,200万円 |

| 6億円超 |

55% |

7,200万円 |

生前贈与で自分の財産を渡しておけば、将来の相続財産を減らすことができ、相続が発生した際に相続税の負担を抑えられる可能性があります。

2.贈与する相手を自由に決められる

生前贈与の場合、誰に贈与するか自由に決定できるというメリットもあります。

たとえば、生前贈与をおこなわずに遺言書も作成していなければ、相続人全員で遺産分割協議をおこなって分割方法を決めることになります。

遺産分割協議をおこなった場合、被相続人が意図しなかった相続人へ財産が渡る可能性もあります。

たとえ遺言書を作成したとしても、遺言内容に納得いかない相続人が出てきたりして、相続人同士でトラブルに発展したりすることもあります。

生前贈与であれば、財産の遺し方を自ら周囲に説明するなどして承諾を得ておくことができ、のちのちの相続トラブルなどを回避できる可能性があります。

3.贈与税の非課税制度を利用できる

生前贈与では、贈与税の非課税制度を利用できるというのもメリットのひとつです。

贈与税には多くの非課税制度があり、場合によっては数百万円~数千万円までの贈与について贈与税がかからずに済むこともあります。

なお、贈与税の非課税制度にはそれぞれ適用要件や期限などが設けられているほか、適用を受けるためには申請手続きなども必要となります。

各非課税制度の適用要件や非課税額などについては「生前贈与する際に知っておくべき4つの非課税制度」で後述します。

生前贈与の2つのデメリット

生前贈与のデメリットとしては、主に以下の2つがあります。

- 暦年贈与の場合は死亡前3年~7年以内の贈与は相続税の課税対象となる

- 税務署が生前贈与として認めない場合もある

ここでは、各デメリットについて解説します。

1.死亡前3年~7年以内の贈与は相続税の課税対象となる

暦年贈与を選択する場合、贈与額を年間110万円以下に収めれば贈与税がかかりませんし、贈与者が亡くなった際も贈与された財産は相続税の課税対象外となります。

ただし、贈与者が亡くなる前の一定期間内に贈与された財産については相続税の課税対象となり、贈与財産を相続財産に加算して相続税を算出しなければいけません。

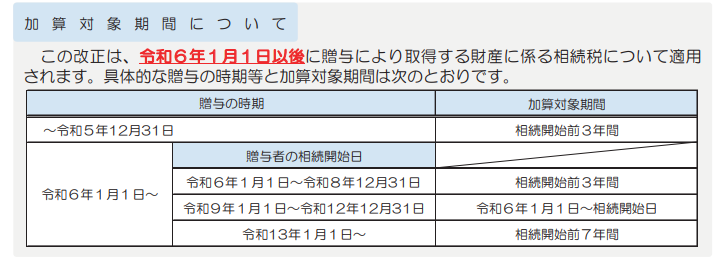

これまでの課税対象期間は「死亡前3年以内の贈与」でしたが、2023年度の税制改正によって「死亡前7年以内の贈与」へと延長されました。

以下のとおり、今後は段階的に対象期間が延長されていくことになります。

引用元:令和5年度 相続税及び贈与税の税制改正のあらまし|国税庁

なお、税制改正によって新たに経過措置も設けられており、死亡前4年~7年以内に贈与された財産については、総額100万円まで相続財産への加算対象外となります。

2.税務署が生前贈与として認めない場合もある

贈与の仕方によっては、税務署が生前贈与として認めてくれない場合もあります。

たとえば「子どもに毎年50万円贈与し、10年かけて500万円贈与した」というケースでは、定期贈与と判断されて贈与総額の500万円に対して贈与税が課される可能性があります。

定期贈与と判断されないためには、毎年贈与する金額や贈与するタイミングを変えたり、贈与するたびに贈与契約書を交わしたりするのが効果的です。

ほかにも「親が子ども名義で口座を開設して入金している」というケースでは、預金口座は名義預金と判断され、親が亡くなったあとに相続税が課される可能性があります。

名義預金と判断されないためには、受贈者が日常的に利用している口座に入金したり、新たに口座開設するのであれば受贈者が通帳などを管理したりするのが効果的です。

生前贈与の手続きの流れ

生前贈与をおこなう場合、基本的な手続きの流れは以下のとおりです。

- 贈与財産・贈与先・贈与方法を決める

- 贈与者と受贈者で贈与契約書を作成する

- 贈与・名義変更をする

- 贈与税を申告・納付する

ここでは、それぞれの手続き方法について解説します。

1.贈与財産・贈与先・贈与方法を決める

まずは、贈与財産・贈与先・贈与方法を決めておく必要があります。

全て固まったら、受贈者となる相手に連絡して話し合いの場を設けましょう。

生前贈与では当事者双方の同意が必要であるため、生前贈与をおこないたい旨を伝えたうえで、相手側の意向も確認して決定しましょう。

2.贈与者と受贈者で贈与契約書を作成する

生前贈与について話し合いがまとまったら贈与契約書を交わし、贈与者と受贈者で1通ずつ保管しておきましょう。

贈与契約書とは「贈与をおこなった事実を証明する書類」のことで、以下のような事項を記載しておくのが一般的です。

- 作成した日付

- 贈与者の氏名住所

- 受贈者の氏名住所

- 贈与した財産の内訳

- 贈与した日付

- 贈与の方法

- 贈与者と受贈者の署名捺印 など

あくまでも一例ですが、以下は贈与契約書の作成例です。

|

贈与契約書

贈与者アシロ一郎(以下「甲」という)は、受贈者アシロ花子(以下「乙」という)と、以下のとおり贈与契約を締結した。

記

第1条 甲は、現金500万円を乙に贈与し、乙はこれを受諾した。

第2条 甲は、第1条に基づき贈与した現金を、20●●年●●月●●日までに、乙が指定する金融機関の口座に振込送金する。

本契約を締結する証として、本契約書2通を作成し、甲乙が署名捺印のうえ、各自1通を保有する。

令和__年__月__日

(甲)住所 東京都新宿区●—●●—●●

氏名 アシロ一郎 印

(乙)住所 東京都新宿区●—●●—●●

氏名 アシロ花子 印

|

3.贈与・名義変更をする

贈与契約書を交わしたら、贈与者から受贈者へ財産を渡します。

なお、財産の種類によっては名義変更の手続きが必要な場合もあります。

たとえば、不動産を生前贈与する場合は、以下の書類を準備したうえで法務局で所有権移転手続きが必要です。

- 登記申請書

- 本人確認書類

- 登記原因証明情報

- 対象不動産の固定資産評価証明書

- 対象不動産の登記済権利証登記識別情報通知

- 受贈者の住民票の写し

- 贈与者の印鑑登録証明書(発行から3ヵ月以内のもの)

- 印紙台紙(収入印紙を貼付したもの) など

ケースごとの必要書類について詳しく知りたい方は、以下の記事をご覧ください。

4.贈与税を申告・納付する

次に、贈与税の手続きをおこないます。

贈与税の申告期限である「贈与を受けた年の翌年の2月1日~3月15日」の期間内に必要書類を準備し、受贈者の住所地の所轄税務署長に提出しましょう。

申告ミスがあると延滞税や加算税が課されてしまうため、もし自力での対応が難しい場合は税理士にサポートを依頼しましょう。

なお、贈与税の納付方法はさまざまあり、たとえば以下のような方法があります。

- 現金での納付

- スマホアプリでの納付

- クレジットカードでの納付

- コンビニエンスストアでの納付

- インターネットバンキング等での納付 など

生前贈与でかかる贈与税の計算方法

生前贈与でかかる贈与税の計算方法は「暦年贈与の場合」と「相続時精算課税制度の場合」で異なります。

ここでは、各ケースでの計算方法について解説します。

暦年贈与の場合

暦年贈与の場合、適用される税率は「一般税率」と「特例税率」の2種類あります。

どちらが適用されるのかは、以下のように贈与状況によって異なります。

| 税率の種類 |

適用対象 |

| 一般税率 |

・祖父母

・父母から未成年の孫・子どもへの贈与

・兄弟・姉妹同士での贈与

・夫婦同士での贈与 など |

| 特例税率 |

祖父母・父母から18歳以上の孫・子どもへの贈与 |

以下では、一般税率と特例税率の税率・控除額を解説します。

一般税率の場合

一般税率の場合、贈与税の税率や控除額は以下のとおりです。

| 基礎控除後の課税価格 |

税率 |

控除額 |

| 200万円以下 |

10% |

‐ |

| 300万円以下 |

15% |

10万円 |

| 400万円以下 |

20% |

25万円 |

| 600万円以下 |

30% |

65万円 |

| 1,000万円以下 |

40% |

125万円 |

| 1,500万円以下 |

45% |

175万円 |

| 3,000万円以下 |

50% |

250万円 |

| 3,000万円超 |

55% |

400万円 |

たとえば「1年間で600万円の贈与をおこなった」というケースでは、以下のとおり贈与税は82万円となります。

| (600万円-110万円)×30%-65万円=82万円 |

特例税率の場合

特例税率の場合、贈与税の税率や控除額は以下のとおりです。

| 基礎控除後の課税価格 |

税率 |

控除額 |

| 200万円以下 |

10% |

‐ |

| 400万円以下 |

15% |

10万円 |

| 600万円以下 |

20% |

30万円 |

| 1,000万円以下 |

30% |

90万円 |

| 1,500万円以下 |

40% |

190万円 |

| 3,000万円以下 |

45% |

265万円 |

| 4,500万円以下 |

50% |

415万円 |

| 4,500万円超 |

55% |

640万円 |

たとえば「1年間で600万円の贈与をおこなった」というケースでは、以下のとおり贈与税は68万円となります。

| (600万円-110万円)×20%-30万円=68万円 |

相続時精算課税制度の場合

相続時精算課税制度の場合、暦年贈与に比べると計算方法は単純です。

以下のとおり「特別控除:2,500万円」と「基礎控除:年間110万円」の合計額を超えない部分には贈与税はかからず、超える部分については一律20%の贈与税がかかります。

| 贈与内容 |

税率 |

| 基礎控除+特別控除の金額を超えない部分 |

非課税 |

| 基礎控除+特別控除の金額を超える部分 |

一律20% |

たとえば「1年間で3,000万円の贈与をおこなった」というケースでは、以下のとおり贈与税は78万円となります。

| (3,000万円-2,500万円-110万円)×20%=78万円 |

生前贈与する際に知っておくべき4つの非課税制度

贈与税の基礎控除や相続時精算課税制度の特別控除などのほかにも、以下のように利用できる非課税制度はいくつかあります。

- 住宅取得等資金の贈与の非課税特例

- 教育資金の一括贈与の非課税特例

- 結婚・子育て資金の一括贈与の非課税特例

- 夫婦間の居住用不動産の贈与の非課税特例

ここでは、各非課税制度の適用要件や非課税額などを解説します。

1.住宅取得等資金の贈与の非課税特例|最大1,000万円まで非課税

住宅取得等資金の贈与の非課税特例とは、父母・祖父母が18歳以上の子ども・孫に対し、住宅の新築やリフォームなどのために資金を贈与する場合に利用できる非課税制度です。

省エネ等住宅の場合は1,000万円まで、一般の住宅の場合は500万円まで贈与税が非課税となります。

制度の適用を受けるためには、贈与を受けた年の翌年の2月1日から3月15日までの間に、必要書類を準備して贈与税の申告手続きをおこなう必要があります。

なお、これまでの適用期限は「2023年12月31日までの贈与」でしたが、2024年度の税制改正によって「2026年12月31日までの贈与」へと延長されました。

2.教育資金の一括贈与の非課税特例|最大1,500万円まで非課税

教育資金の一括贈与の非課税特例とは、父母・祖父母が30歳未満の子どもや孫に対し、教育資金を贈与する場合に利用できる非課税制度です。

学校などへの支払いの場合は1,500万円まで、塾や習い事といった学校以外の教育費の場合は500万円まで贈与税が非課税になります。

制度の適用を受けるためには、金融機関にて教育資金口座の開設や教育資金非課税申告書の提出を済ませたのち、贈与資金の預け入れや領収書の提出などの対応が必要となります。

なお、これまでの適用期限は「2023年3月31日までの贈与」でしたが、2023年度の税制改正によって「2026年3月31日までの贈与」へと延長されました。

3.結婚・子育て資金の一括贈与の非課税特例|最大1,000万円まで非課税

結婚・子育て資金の一括贈与の非課税特例とは、父母・祖父母が18歳以上50歳未満の子ども・孫に対し、結婚や子育てのために資金を贈与する場合に利用できる非課税制度です。

最大1,000万円まで、このうち結婚費用は300万円まで贈与税が非課税になります。

制度の適用を受けるためには、金融機関にて結婚・子育て資金口座の開設や結婚・子育て資金非課税申告書の提出を済ませたのち、贈与資金の預け入れや領収書の提出などの対応が必要となります。

なお、これまでの適用期限は「2025年3月31日までの贈与」でしたが、2025年度の税制改正によって「2027年3月31日までの贈与」へと延長されました。

4.夫婦間の居住用不動産の贈与の非課税特例|最大2,000万円まで非課税

夫婦間の居住用不動産の贈与の非課税特例とは、婚姻期間が20年以上の夫婦同士で、居住用不動産や購入資金を贈与する場合に利用できる非課税制度です。

最大2,000万円まで、贈与税の基礎控除110万円も含めると合計2,110万円まで贈与税が非課税になります。

制度の適用を受けるためには、贈与を受けた年の翌年の2月1日から3月15日までの間に、必要書類を準備して贈与税の申告手続きをおこなう必要があります。

なお、本制度は「おしどり贈与」とも呼ばれており、同じ配偶者からは1度しか利用できません。

生前贈与をおこなう場合の5つの注意点

生前贈与での失敗を避けるためにも、以下のような点を押さえておきましょう。

- 贈与のたびに贈与契約書を作成する

- 生前贈与で現金を手渡しするのは避ける

- できるだけ多くの人に贈与する

- 収益を生む財産から贈与する

- 自力での手続きが不安な場合は弁護士に相談する

ここでは、生前贈与での注意点について解説します。

1.贈与のたびに贈与契約書を作成する

生前贈与をおこなう際は、贈与のたびに贈与契約書を作成しておきましょう。

贈与契約書の作成は義務ではないものの、贈与事実を証明する際に有効な資料となります。

何度も贈与しているにもかかわらず、最初の1回だけしか贈与契約書を作成していないと、税務署が定期贈与と判断したりして贈与税が課されるおそれがあります。

毎回作成する手間はかかりますが、のちのち損を被るようなことを避けるためにも、きちんと作成しておいたほうが安心です。

2.生前贈与で現金を手渡しするのは避ける

生前贈与での財産の渡し方として、現金の手渡しは避けましょう。

現金手渡しの場合、銀行振込などと違って贈与した記録が残らないため、のちのち税務署から指摘を受けた際に贈与事実の証明が難しくなるおそれがあります。

なお、なかには「現金手渡しなら贈与したことがバレないだろう」と考えている方もいるかもしれませんが、税務署は入念に調査をおこなうため基本的に隠し通すことはできません。

隠れて現金を手渡ししていたことが発覚した場合、延滞税や加算税などのペナルティが課されたり、悪質なケースでは刑事罰が科されたりするおそれもあるため止めましょう。

3.できるだけ多くの人に贈与する

生前贈与をおこなう場合、なるべく多くの人に贈与することをおすすめします。

特定の人にだけ財産を贈与してしまうと、贈与されていない人が不公平感を抱き、のちのち相続が発生した際に多くの取り分を主張したりしてトラブルに発展するおそれもあります。

また、贈与税は累進課税制度となっており、贈与財産が高くなるほど税率も高くなります。

特定の人にだけ多くの財産を贈与するのではなく、多くの人に少しずつ贈与することで、贈与税の負担軽減も望めます。

4.収益を生む財産から贈与する

生前贈与をおこなう場合、収益を生む財産から優先的に贈与するのが効果的です。

収益を生む財産とは、たとえば配当金が発生する「株式」や、家賃収入が発生する「賃貸用不動産」などが該当します。

生前贈与で上記の財産を贈与した場合、贈与後に発生する収益は受贈者のものになります。

なるべく早いうちに贈与しておくことで、贈与者の財産を減らすことにもつながり、税負担の軽減が望めます。

5.自力での手続きが不安な場合は弁護士に相談する

生前贈与を自分で正しくおこなえるか不安な方は、弁護士に相談しましょう。

弁護士の対応範囲は幅広く、生前贈与はもちろん相続手続きの大部分に対応しています。

相続問題を得意とする弁護士であれば、適切かつ穏便な生前贈与の進め方をアドバイスしてくれますし、そもそも生前贈与すべきかどうか判断してもらうことも可能です。

初回相談無料の法律事務所も多くあるので、弁護士費用が不安な方にもおすすめです。

相談したからといって必ず依頼する必要はないため、「とりあえず弁護士と話しておきたい」「弁護士への依頼を迷っている」という方も気軽にご相談ください。

生前贈与を弁護士に相談・依頼する3つのメリット

生前贈与を弁護士に相談・依頼した場合、以下のようなメリットが望めます。

- 生前贈与の進め方をアドバイスしてくれる

- 適切な贈与契約書を作成してくれる

- 相続トラブルの解決や相続手続きを一任できる

ここでは、生前贈与での弁護士のサポート内容について解説します。

1.生前贈与の進め方をアドバイスしてくれる

弁護士に相談すれば、生前贈与の進め方をアドバイスしてくれます。

生前贈与では、いつ・誰に・どれだけ渡すのかなどを十分に考えておく必要があります。

贈与の仕方を誤ると相続トラブルに発展するおそれがありますし、予想以上に多くの税金がかかってしまうこともあります。

弁護士なら相談状況に適した贈与方法を提案してくれて、トラブルなくスムーズな進行が望めます。

2.適切な贈与契約書を作成してくれる

弁護士に依頼すれば、贈与契約書を代わりに作成してくれます。

インターネット上には贈与契約書のテンプレートなどもあり、素人でも作成可能です。

ただし、実際に作成しようとすると細かい部分の書き方で悩むこともありますし、素人では不備や不足に気付かないまま済ませてしまってのちのちトラブルになるおそれもあります。

弁護士なら状況に適した贈与契約書を作成してくれて、トラブルの回避が望めます。

3.相続トラブルの解決や相続手続きを一任できる

弁護士なら、相続トラブルの解決や相続手続きを一任することも可能です。

相続分野の主な相談先としては、弁護士・司法書士・行政書士・税理士などがあります。

なかでも弁護士は対応範囲が幅広いのが特徴で、生前贈与や遺言書作成といった生前対策のほか、遺言執行・遺産分割協議・相続放棄などの大半の相続手続きに対応しています。

相続人同士でのトラブルにも間に入って交渉してくれるなど、相続において頼れる味方となってサポートしてくれます。

生前贈与に関するよくある質問3選

ここでは、生前贈与に関するよくある質問について解説します。

1.生前贈与はいくらまで無税ですか?

生前贈与における贈与税の非課税枠は、暦年贈与と相続時精算課税制度のどちらを選択するのかによって以下のように異なります。

| 項目 |

暦年課税(暦年贈与) |

相続時精算課税制度 |

| 贈与税の非課税枠 |

①基礎控除:年間110万円 |

①特別控除:2,500万円まで

②基礎控除:年間110万円 |

なお、上記のほかにも、条件を満たしていれば以下のような非課税制度も利用可能です。

- 住宅取得等資金の贈与の非課税特例:最大1,000万円まで非課税

- 教育資金の一括贈与の非課税特例:最大1,500万円まで非課税

- 結婚・子育て資金の一括贈与の非課税特例:最大1,000万円まで非課税

- 夫婦間の居住用不動産の贈与の非課税特例:最大2,000万円まで非課税

もし税金に関する疑問や不安がある方は、税理士にご相談ください。

2.生前贈与のデメリットは?

生前贈与のデメリットとして、暦年贈与の場合、贈与者が亡くなる3年前~7年前に贈与された財産は相続税の課税対象となるため注意が必要です。

暦年贈与を選択する場合、贈与者が元気なうちに早く贈与を済ませておくことが大切です。

また「毎年同じような贈与を繰り返している」「親が子ども名義の口座に入金している」などのケースでは、生前贈与として認められずに課税対象となるおそれもあります。

3.生前贈与で贈与契約書は必要?口約束でもよい?

生前贈与をおこなう際は、贈与契約書を作成しておくことをおすすめします。

贈与契約書の作成は義務ではないため、口約束で済ませることも可能です。

ただし、贈与契約書がないと贈与事実を証明するのが困難になり、税務署から指摘を受けた際に適切に対処できず、贈与税が課されたりするなどの不利益を被るおそれがあります。

作成する手間はかかりますが、きちんと交わしておいたほうが安心です。

さいごに|生前贈与を考えているなら、まずはベンナビ相続で相談を

生前贈与をおこなうことで、自分が財産を渡したい相手に確実に渡すことができますし、相続税の軽減効果なども望めます。

ただし、将来の相続なども考慮したうえで贈与することが大切で、なるべくトラブルのリスクを抑えたいのであれば弁護士にサポートしてもらうことをおすすめします。

弁護士なら、適切かつ穏便な生前贈与の進め方をアドバイスしてくれますし、贈与契約書の作成や相続手続きの大部分を代行してもらうことも可能です。

生前贈与で頼れる弁護士を探したいなら、当サイト「ベンナビ相続」がおすすめです。

都道府県・市区町村・最寄り駅などの地域検索や、初回相談無料・電話相談可・土日祝日対応などの条件検索もでき、自分に合った弁護士を今すぐ探せます。

法律相談だけの利用でも問題ありませんので、生前贈与を検討している方はぜひご利用ください。